I ricercatori Tanguy Catlin, senior partner dell’ufficio McKinsey di Boston, Ani Kelkar e Doug McElhaney, partner di McKinsey, e Dimitris Paterakis, consulente dell’ufficio McKinsey di New York, hanno pubblicato un articolo su McKinsey Global Publishing nell’aprile 2024, dedicato all’assicurazione auto nella nuova era della mobilità. L’articolo offre una panoramica aggiornata su questo tema. Di seguito, alcuni punti chiave.

L’accelerazione degli investimenti nelle tecnologie emergenti per la mobilità segnala una trasformazione del panorama nei prossimi cinque-dieci anni. Gli operatori del settore, ottimisti sul ritmo dell’innovazione, prevedono che entro il 2030 circa la metà dei nuovi veicoli sarà elettrica, quasi tutti saranno connessi e alcuni (forse uno su sei) disporranno di capacità di guida autonoma di livello 3 o superiore—ovvero la guida autonoma senza supervisione umana costante. Nello stesso orizzonte temporale, si stima che circa un terzo dei chilometri percorsi a livello individuale sarà attribuibile a soluzioni di micromobilità e mobilità condivisa, come biciclette e servizi di ride-hailing.

Cosa sta accadendo nel settore assicurativo?

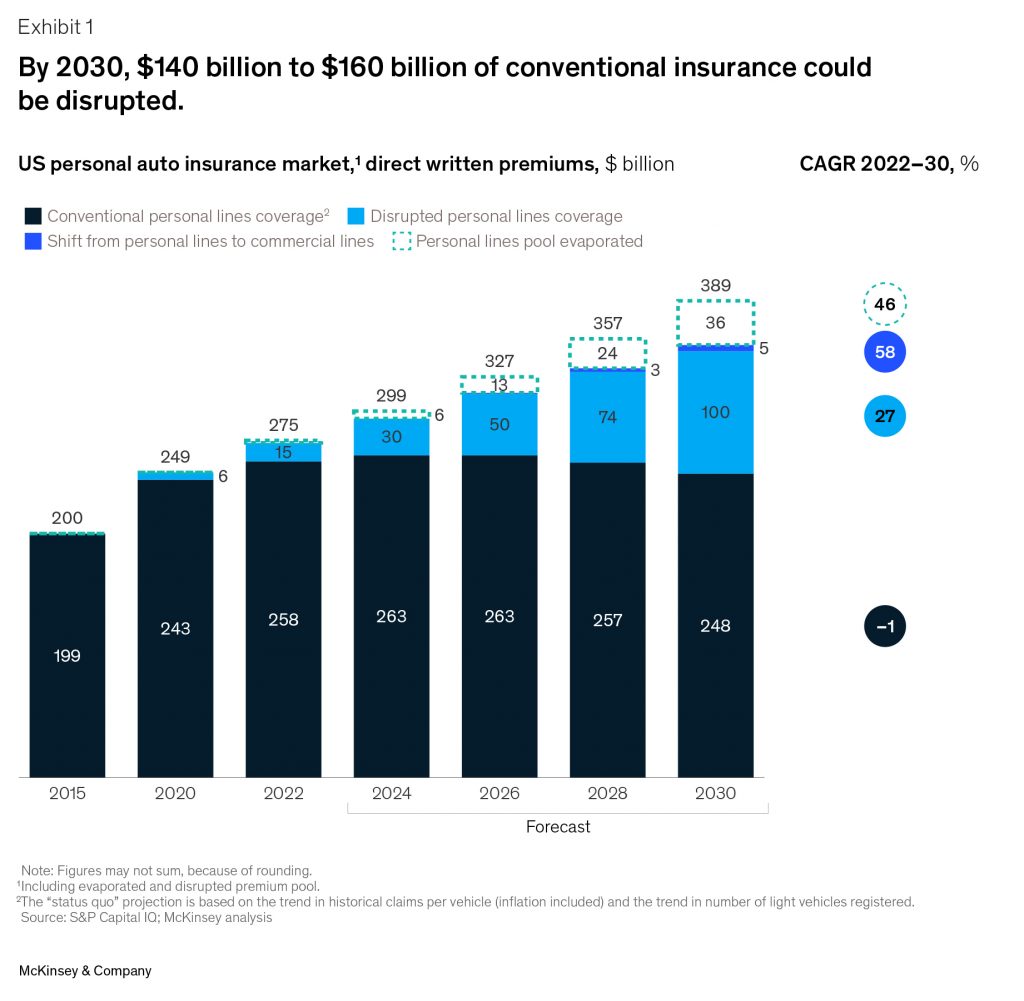

Anche il mercato dell’assicurazione auto sta vivendo cambiamenti significativi. Secondo un’analisi di McKinsey, entro la fine di questo decennio il settore potrebbe raggiungere un picco—seguito da un declino—nei premi delle polizze auto personali tradizionali, attualmente stimati attorno ai 260 miliardi di dollari. Questo scenario sarebbe favorito da un’adozione diffusa e standardizzata delle funzionalità avanzate di assistenza alla guida (ADAS) e da un cambiamento nelle abitudini dei consumatori verso una maggiore accettazione (e dipendenza) dalle capacità di guida semi-autonoma.

Lo studio evidenzia che, mentre l’assicurazione tradizionale rallenta, sta emergendo un nuovo modello assicurativo per il settore auto, pronto per essere intercettato dagli attori esistenti (e potenzialmente anche da nuovi entranti nel mercato). Questo nuovo mercato da 100 miliardi di dollari è caratterizzato da modalità di distribuzione, prodotti, prezzi e gestione dei sinistri profondamente diversi—che sfruttano sistematicamente, ad esempio, telematica avanzata per la definizione dei premi, distribuzione integrata nel punto vendita del veicolo e coperture pensate per le nuove generazioni, ancora in evoluzione, di veicoli autonomi (AV) ed elettrici (EV).

Puntare a questo nuovo spazio “disrupted” dell’assicurazione auto richiederà probabilmente investimenti in capacità, partnership e know-how da parte dei leader di mercato. La rapida ascesa dei veicoli elettrici (EV), ad esempio, introduce nuove dinamiche nella valutazione del rischio e nel calcolo dei premi. Le esigenze uniche di manutenzione, i costi di riparazione e la durata della batteria degli EV rendono necessaria una ricalibrazione dei modelli assicurativi tradizionali.

Si prevede che gli assicuratori dovranno affrontare le sfumature dell’assicurazione di veicoli sempre più basati su software e connessi, che pongono sfide specifiche in termini di cybersicurezza e responsabilità.

Gli autori sottolineano che l’introduzione di veicoli autonomi di livello 3 o superiore (Level 3+) complicherà ulteriormente il panorama assicurativo. Man mano che le responsabilità di guida si spostano dall’uomo alla macchina, le domande sulla responsabilità e sulla valutazione del rischio diventano sempre più complesse. Gli assicuratori dovranno considerare le implicazioni dell’affidabilità del software, il potenziale di guasti del sistema e la natura mutevole del comportamento del conducente in risposta alle tecnologie autonome.

Quanto è reale la promessa della tecnologia per la sicurezza di conducente e veicolo?

La guida distratta, dovuta in gran parte all’uso dello smartphone, rimane oggi la principale causa di incidenti, tipicamente in combinazione con attraversamenti pedonali o veicoli che frenano davanti. I dati di Nauto indicano che i conducenti affrontano in media da sei a sette distrazioni all’ora.

Le soluzioni tecnologiche per la sicurezza mostrano un potenziale nel modificare il comportamento dei conducenti e nell’automatizzare le attività di guida, con la possibilità di ridurre gli incidenti che attualmente causano 25.000 morti stradali all’anno negli Stati Uniti.

L’integrazione dell’intelligenza artificiale (AI) e del machine learning nei sistemi dei veicoli rappresenta una via promettente, potenzialmente in grado di trasformare la sicurezza stradale. Tuttavia, la road map per cogliere tali benefici attraverso l’automazione, al momento, rimane poco chiara per la maggior parte degli operatori del settore.

I ricercatori sottolineano che, indipendentemente dalle specificità che le singole aziende si trovano ad affrontare, questi progressi tecnologici impongono un cambiamento a livello di settore nella valutazione del rischio e nella progettazione delle polizze. Gli assicuratori potrebbero dover adattarsi a un contesto in cui la tecnologia per la sicurezza dei veicoli gioca un ruolo più rilevante (se non centrale) nella riduzione degli incidenti. Le compagnie che riusciranno a sviluppare una comprensione più profonda dell’efficacia delle diverse funzionalità di sicurezza e del loro impatto sul comportamento dei conducenti saranno inevitabilmente quelle capaci di determinare correttamente i prezzi e selezionare i rischi più appropriati. Allo stesso tempo, il settore è chiamato a gestire la complessità dell’assicurare veicoli sempre più dipendenti da software sofisticati, che condividono la strada con veicoli costruiti prima del 2020 e dotati di capacità tecnologiche più limitate.

Le compagnie assicureranno le auto o il software?

Il ruolo sempre più centrale del software dei veicoli rende necessaria una profonda comprensione dell’affidabilità del software stesso e delle implicazioni in termini di cybersicurezza. Gli assicuratori devono adattarsi a un contesto in cui il software del veicolo svolge un ruolo fondamentale per la sicurezza e la funzionalità. Ciò richiede lo sviluppo di prodotti assicurativi innovativi, in grado di affrontare i rischi specifici e i nuovi modelli di responsabilità associati ai veicoli definiti dal software (SDV, Software-Defined Vehicles).

Ad esempio, agli assicuratori viene oggi richiesto di effettuare valutazioni del rischio dinamiche che considerino non solo i contesti emergenti della mobilità (come le funzionalità di guida automatizzata e gli aggiornamenti OTA – over-the-air – che modificano radicalmente il profilo di rischio del veicolo), ma anche le caratteristiche individuali del conducente (come età o storico di guida). Inoltre, il sofisticato software e i componenti elettronici degli SDV – inclusi i sensori essenziali per funzionalità come la guida autonoma e i sistemi ADAS – aumentano sensibilmente i costi associati ai sinistri per danni materiali. Ad esempio, una semplice sostituzione del parabrezza, che in passato poteva costare circa 300 dollari, oggi può superare i 1.000 dollari a causa dell’integrazione dei sensori e della necessità di ricalibrare l’intero sistema durante la sostituzione.

Qual è il ruolo dei regolatori nella corsa all’innovazione dell’assicurazione auto?

Oggi i regolatori non sono più visti come ostacoli al progresso tecnologico, ma sempre più come partner degli innovatori: ad esempio, negli Stati Uniti sono già attivi diversi progetti pilota di auto a guida autonoma autorizzati dagli enti regolatori, così come test di robotaxi in alcune aree urbane strategiche.

Una preoccupazione aggiuntiva – e cruciale – per i regolatori riguarda l’impatto di questi cambiamenti sulla solidità finanziaria delle compagnie assicurative. Se, infatti, il tasso di crescita del volume premi delle polizze auto tradizionali rallenta o si riduce (a causa della diffusione di nuove piattaforme di mobilità e dei progressi nella tecnologia e nella sicurezza dei veicoli), c’è il rischio che alcune compagnie non riescano ad adattarsi—soprattutto se questo cambiamento avviene in modo rapido.

Parallelamente, i regolatori stanno considerando che, entro il 2030, le tecnologie emergenti avranno un impatto radicale sulla frequenza e sulla gravità dei sinistri. Le tecnologie avanzate, pur aumentando la sicurezza, stanno portando a un incremento della gravità dei sinistri, a causa degli alti costi dei sensori complessi integrati nei veicoli.

Questo aumento della gravità non è però accompagnato da una drastica riduzione nella frequenza dei sinistri. Le compagnie assicurative che non si stanno preparando a questo cambio di paradigma si trovano oggi sotto l’attenta osservazione dei regolatori.

Secondo l’analisi del McKinsey Center for Future Mobility, gli assicuratori devono affrontare non solo un aumento dei costi per le riparazioni, ma anche tempi di riparazione più lunghi, con un incremento stimato tra il 25% e il 35%.

I produttori di auto (OEM) sono pronti a sconvolgere il panorama assicurativo tradizionale?

Secondo lo studio, il panorama della distribuzione assicurativa è destinato a cambiare in modo radicale. I punti di forza tradizionali delle compagnie assicurative leader—come il riconoscimento del marchio e relazioni consolidate per l’acquisizione dei clienti—potrebbero non essere più sufficienti nel nuovo contesto.

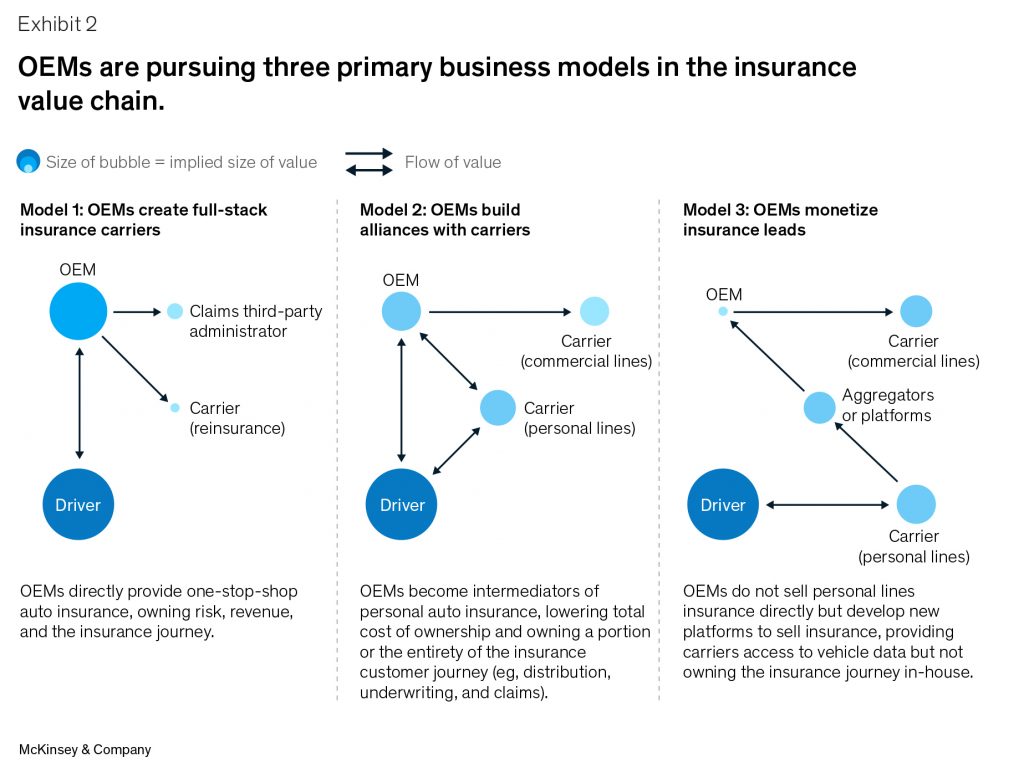

Con il ruolo sempre più centrale dei dati nella selezione del rischio, nella gestione dei sinistri e nella distribuzione, i produttori di veicoli (OEM) potrebbero emergere come concorrenti temibili per le assicurazioni.

Per cominciare, gli assicuratori devono riflettere sulle implicazioni del fatto che gli OEM possano trattare i dati del veicolo come un vantaggio competitivo, influenzando la condivisione e l’utilizzo dei dati stessi—e aprendo al contempo nuove possibilità di collaborazione con gli assicuratori tradizionali. In effetti, alcuni OEM stanno esplorando la vendita diretta di polizze assicurative. La maggior parte di essi dovrebbe però orientarsi verso modelli di partnership, formando alleanze con compagnie esistenti o sviluppando piattaforme per monetizzare lead assicurativi e condividere i dati dei veicoli. Questo scenario distributivo in evoluzione, oltre a rappresentare una sfida, offre anche nuove opportunità per gli assicuratori: migliorare i margini e stimolare la crescita.

In un momento in cui i premi delle polizze auto tradizionali sono in calo, le piattaforme degli OEM potrebbero rappresentare una nuova via per la redditività. Queste piattaforme permettono di integrare i dati del veicolo nella progettazione delle polizze e nei processi di underwriting, migliorando i margini, e di raggiungere i clienti “alla fonte”, aumentando i tassi di acquisizione.

Cosa riserva il futuro per assicuratori auto, produttori (OEM) e operatori della mobilità?

Il settore dell’assicurazione auto si trova a un bivio tra innovazione tecnologica ed evoluzione normativa.

Per gli assicuratori, gli OEM e gli operatori della mobilità, queste priorità non rappresentano semplicemente strategie di adattamento, ma vere e proprie condizioni per prosperare in un contesto in rapido cambiamento.

Gli autori indicano che gli assicuratori auto possono considerare le seguenti azioni:

- Innovare nel cambiamento: dare priorità agli investimenti in dati e tecnologie per migliorare la valutazione del rischio nell’era dei veicoli elettrici (EV) e autonomi (AV).

- Stringere partnership per ridefinire le soluzioni assicurative: sviluppare in modo proattivo prodotti assicurativi progettati specificamente per EV, AV e veicoli connessi, collaborando con gli OEM per accedere a dati critici del veicolo e competenze tecniche.

- Interagire con le autorità di vigilanza: partecipare attivamente alle discussioni normative per contribuire a modellare e adattarsi all’evoluzione del panorama assicurativo.

Gli OEM e gli operatori della mobilità possono invece:

- Collaborare per un’assicurazione integrata: costruire una proposta di valore distintiva nell’ecosistema assicurativo—soprattutto nella distribuzione—e aumentare il valore offerto ai clienti.

- Valorizzare i dati e stringere alleanze: utilizzare i dati del veicolo per offrire servizi unici, valutare accordi di condivisione dati vantaggiosi e creare partnership nell’ecosistema emergente della mobilità.

- Collaborare su iniziative per la sicurezza: creare alleanze con gli assicuratori per co-progettare soluzioni assicurative con un forte focus sulla sicurezza del conducente e la prevenzione degli incidenti, integrando l’uso di tecnologie ADAS e altri sistemi avanzati di sicurezza.