Soluzioni per la Valutazione del Rischio Assicurativo

OCTO supporta le Compagnie con soluzioni telematiche per profilare i Clienti, gestire il rischio e offrire premi personalizzati basati sul comportamento di guida.

Driving Habits

Grazie a questa soluzione le compagnie assicurative possono passare da un approccio tradizionale basato su informazioni statiche ad un modello in evoluzione orientato all’utente finale, basato su dati dinamici e aggregati. Ciò determina una maggiore flessibilità nella costruzione di tariffe più eque in quanto calcolate sull’effettivo utilizzo dell’auto.

I dati elaborati da OCTO possono essere facilmente visualizzati via web, già aggregati in statistiche utili per l’assicurato e l’assicuratore in base alla tipologia di strada percorsa (urbana, extraurbana, autostrada), del momento del viaggio (giorno/notte o giorno della settimana), della durata (per quanto tempo si è stati in viaggio, quantità di viaggi e fermate) e della velocità in base alle velocità medie rilevate.

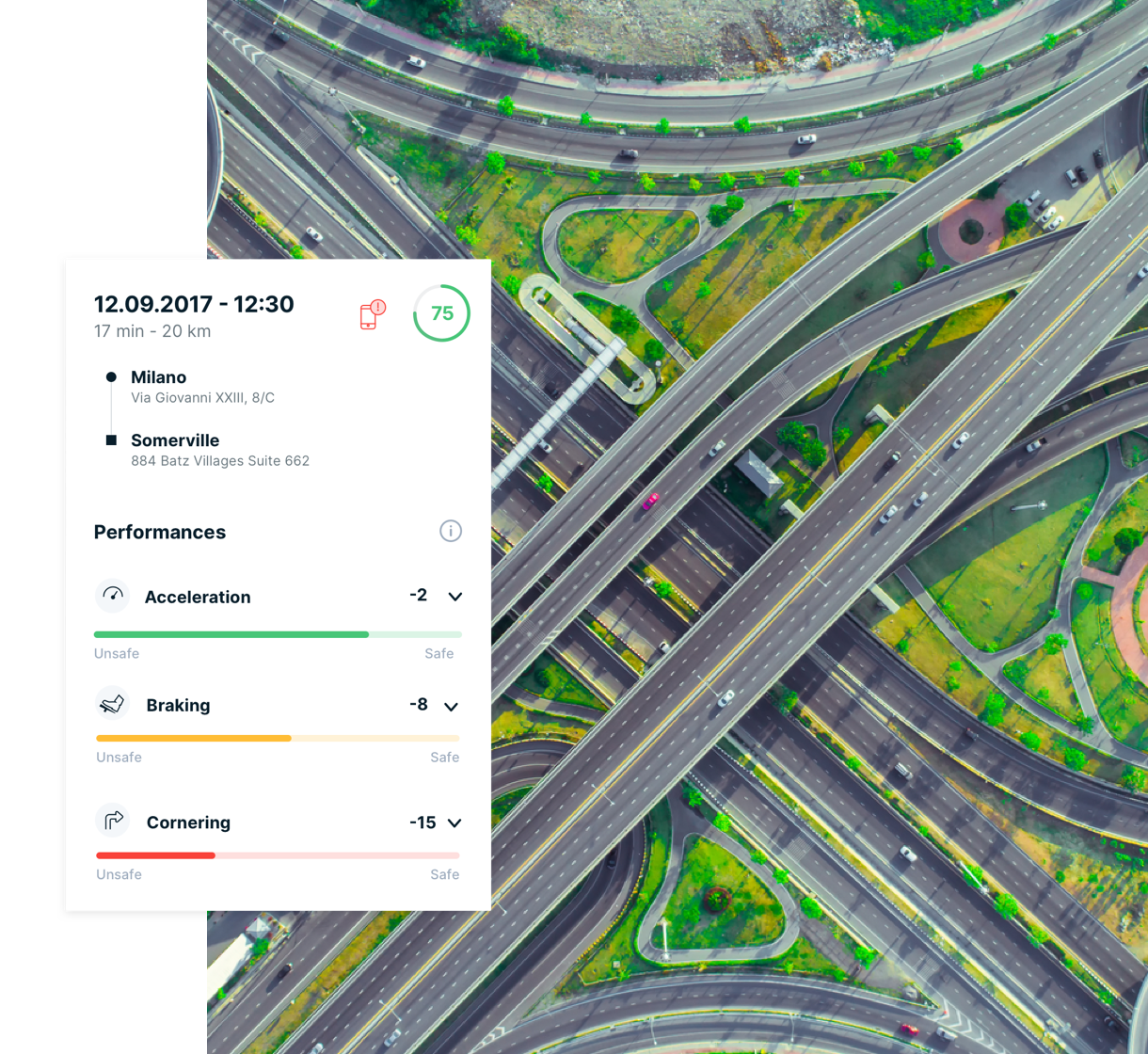

Driving Behaviour

La combinazione dei dati di contesto con quelli comportamentali fornisce agli assicuratori una panoramica completa sul modo di guidare dei propri assicurati e li aiuta a migliorare le previsioni del rischio e ad avvalersi di uno strumento accurato per lo sviluppo di modelli di pricing. È così possibile attuare azioni mirate ad aumentare la redditività (incentivi, programmi di coaching).

Lo stile di guida è alla base dello sviluppo di programmi UBI.

Gli eventi vengono rilevati ed analizzati grazie ad algoritmi proprietari OCTO che tengono conto, tra gli altri, di:

– Frenate brusche e accelerazioni

– Curve

– Indicatori di velocità

– Durata, direzione, forza di accelerazione innescata

DriveAbility® Advanced Score

Fiore all’occhiello delle soluzioni di risk management e frutto di un’evoluzione costante, DriveAbility® Advanced Score è un modello leader di mercato che nasce dalla ricerca e dal lavoro di un pool di assicuratori che ha messo a fattor comune l’esperienza nel campo dei sinistri assicurativi.

L’adozione di questa soluzione risulta particolarmente vantaggiosa per aumentare la redditività d’impresa in quanto offre alle compagnie un’opportunità di segmentazione del portafoglio clienti più proficua rispetto ai coefficienti tradizionali.

Il punteggio DriveAbility® viene attribuito sulla base di una raccolta dati con elevato sampling rate (dati gps ogni secondo) e consente di prevedere la probabilità che un veicolo o un guidatore venga coinvolto in un incidente con un indice di accuratezza (LIFT) molto elevato.

Alla compagnia viene fornito sia un punteggio complessivo, sia un dettaglio delle componenti di tale punteggio al fine di favorirne l’analisi e l’integrazione con altri dati esterni.

Gli algoritmi su cui si basa sono flessibili e adattabili ad un’ estesa gamma di dispositivi.

Utilizzato da oltre 25 compagnie assicurative in 5 continenti, l’adozione di DriveAbility® Advanced Score è particolarmente vantaggiosa per aumentare la redditività aziendale poiché offre maggiori opportunità di segmentazione della clientela e prezzi più accurati rispetto al calcolo effettuato con fattori più tradizionali.

DriveAbility® No Location Score

Uno dei modi con cui le compagnie assicurative possono fronteggiare i cali di redditività è ottenere un punteggio che migliori la predizione dell’esposizione al rischio dell’assicurato. Per questo è necessario un punteggio predittivo continuo, anche quando il cliente disattiva i servizi di localizzazione GPS dello smartphone.

DriveAbility® No Location Score è la soluzione integrata con DriveAbility® che offre un punteggio predittivo continuo e un indice di accuratezza (LIFT) elevato anche in assenza di servizi di localizzazione GPS dello smartphone, poiché richiede una frequenza di invio dei dati moderata.

DriveAbility® Agile Score

Driveability® Agile Score è un modello in grado di migliorare l’esperienza dei potenziali clienti, ed anche la redditività delle compagnie, grazie a preventivi elaborati sulla base di un punteggio accurato attribuito allo stile di guida dell’utente.

Basato sull’OCTO Driveability® Advanced Score, è in grado di calcolare un punteggio predittivo dopo solo due-quattro settimane dalla data di attivazione della rilevazione.

Advisory & Consulting services

E’ il servizio di consulenza in grado di supportare i clienti business nel processo di integrazione della telematica all’interno delle loro attività aziendali, come la definizione dei prezzi, la gestione delle richieste di risarcimento, il marketing di prodotto e le vendite.

Gli esperti di telematica di OCTO hanno supportato oltre 50 aziende a definire e lanciare programmi telematici in tutto il mondo, favorendo la costruzione dei loro programmi da zero o aiutando i clienti esperti ad ottimizzare i programmi attualmente presenti nelle loro offerte.

Pay per use

Calcolare il premio da pagare in base ai chilometri effettivamente percorsi: questa è la logica alla base delle polizze Pay Per Use. L’obiettivo è quello di definire un’offerta personalizzata che premia i guidatori che percorrono distanze più brevi favorendo una guida più prudente, un minor numero di incidenti e un minor consumo di carburante.

La soluzione OCTO può essere implementata tenendo conto di diverse variabili, tra cui l’area geografica del viaggio (zona della città o della regione), la durata (tempo trascorso alla guida e fasce orarie) e la velocità (velocità media rilevata).

Il calcolo del premio avviene sulla base di una stima dei chilometri annui da percorrere. Alla scadenza della polizza viene calcolato lo scostamento sulla base dei dati OCTO con addebito, in caso di percorrenze chilometriche effettive superiori a quelle stimate, oppure accredito, in caso di percorrenze chilometriche effettive inferiori a quelle stimate.

Pay as you drive

Pay as You drive significa definire il premio assicurativo dei propri clienti in maniera dinamica, combinando dei parametri significativi individuati dalla compagnia.

L’integrazione della telematica con la connettività IoT consente infatti alle compagnie di raccogliere e misurare in maniera automatica e precisa i dati di guida dei propri clienti, calcolando premi assicurativi accurati che tengono conto della effettiva esposizione al rischio.

Tra i parametri più utilizzati:

– Chilometri/miglia percorsi

– Conteggio degli eventi di rischio

– Rischio relativo alle strade percorse (in base a dati storici)

– Durata del viaggio

– Velocità