I ricercatori Christian Irlbeck, Grier Tumas Dienstag, Leda Zaharieva e Matthew Scally, insieme a Richard Zhang e Ritapa Ray, rappresentando il punto di vista della Insurance Practice di McKinsey, hanno pubblicato nel febbraio 2026 un articolo dedicato all’impatto dell’intelligenza artificiale sul settore assicurativo. L’articolo offre una panoramica aggiornata del tema. Di seguito alcuni dei punti principali.

Il settore assicurativo rappresenta una grande opportunità per la creazione di valore attraverso l’AI, e la tecnologia continuerà a diffondersi lungo tutta la filiera nei prossimi mesi e anni.

Il potenziale di creazione di valore guidato dall’AI

Il settore assicurativo dispone di enormi quantità di dati strutturati e non strutturati, mentre molti processi lungo la catena del valore sono ancora gestiti manualmente. Allo stesso tempo, il settore è sempre più esposto a rischi complessi, come cyberattacchi, eventi climatici e altre catastrofi, oltre agli stessi rischi legati all’AI. Queste dinamiche creano condizioni ideali per l’adozione tecnologica, e i ricercatori vedono il settore evolversi lungo una “scala dell’AI”:

- L’AI tradizionale, sotto forma di analisi predittiva dei dati, è già consolidata nelle attività di rilevazione delle frodi, pricing e modellazione del rischio

- L’AI generativa sta iniziando a trasformare le attività basate sui documenti, come emissione delle polizze, gestione delle submission e alcune fasi della gestione sinistri.

- Una nuova frontiera rappresentata dall’AI agentica promette di gestire autonomamente workflow end-to-end, dall’acquisto fino ad alcune attività di valutazione del rischio.

Sebbene l’AI trasformerà diverse componenti della catena del valore assicurativa, gli autori ritengono più probabile una ridefinizione dei modelli esistenti piuttosto che una loro disintermediazione. L’obiettivo è identificare metodicamente quali asset stanno realmente avanzando lungo la scala dell’AI e dove la tecnologia potrà migliorare maggiormente performance e competitività.

Secondo la ricerca, McKinsey stima che l’AI generativa potrebbe generare tra i 50 e i 70 miliardi di dollari di ricavi aggiuntivi per il settore assicurativo, con il maggiore impatto nelle aree marketing e vendite, customer operations e software engineering.

I sottosettori in cui l’AI sta trasformando le performance

Sebbene molti casi d’uso richiederanno ancora supervisione umana, l’AI sta già modificando le performance di broker, managing general agents, software provider e third-party administrator. Di seguito i singoli sottosettori e il modo in cui l’AI sta influenzando l’interesse degli investitori.

Broker (retail e wholesale)

Con la maturazione del mercato, la creazione di valore non si concentra più soltanto sui processi di aggregazione dei broker — grande trend degli ultimi anni — ma anche sull’integrazione verticale, sul placement abilitato dalla tecnologia e sull’utilizzo dei dati per offrire una consulenza più evoluta sul rischio. L’AI rappresenta un elemento chiave di questa nuova fase.

Più che sostituire broker e produttori, l’AI probabilmente consentirà loro di supportare meglio i clienti nella gestione del rischio e di ampliare i margini. Gli autori sottolineano che i primi casi d’uso dell’AI generativa stanno già migliorando efficienza e conversione. Tra questi vi sono l’automazione dell’ingestione delle submission, il matching con l’appetito delle compagnie e l’utilizzo di placement copilot per rinnovi e cross-selling.

Nel tempo, l’AI agentica potrebbe arrivare a gestire interamente il rinnovo di rischi semplici, mettendo dinamicamente in contatto clienti e capacity provider con un intervento umano limitato, ma mantenendo il controllo in capo ai broker.

I clienti continuano a valorizzare i broker per la consulenza personalizzata, affidabile e per l’accesso al mercato. Piuttosto che sostituire il ruolo del broker, la tecnologia lo rafforza, abilitando nuove applicazioni di lead generation e strumenti evoluti di supporto alla vendita.

L’analisi evidenzia che, nel lungo periodo, il gap competitivo aumenterà tra i broker che sapranno utilizzare efficacemente l’AI e quelli che non lo faranno.

Managing General Agents (MGA)

Gli MGA sono stati uno dei sottosettori a più rapida crescita nell’assicurazione. Sono diventati centrali nell’innovazione del settore, creando domanda per un utilizzo sempre più sofisticato di dati e tecnologia.

Con l’evoluzione del mercato, l’AI può creare valore sia nell’underwriting sia nella distribuzione. Nell’underwriting, l’AI viene utilizzata per accelerare e personalizzare intake e submission, effettuare segmentazioni molto granulari e risk scoring avanzati, oltre a redigere documenti e comunicazioni personalizzate per semplificare emissione e follow-up.

Oltre all’adozione efficace dell’AI, il possesso e l’attivazione dei dati diventeranno una fonte distintiva di valore. Gli MGA in grado di consolidare, arricchire e proteggere dati proprietari diventeranno partner indispensabili sia per i broker sia per le compagnie, grazie alla capacità di restituire insight di rischio migliori all’intero ecosistema.

Gli MGA che sapranno combinare relazioni solide, proprietà del dato e utilizzo avanzato dell’AI saranno quelli maggiormente differenziati. Utilizzeranno l’AI per rafforzare — non sostituire — il giudizio umano nell’underwriting.

Software provider

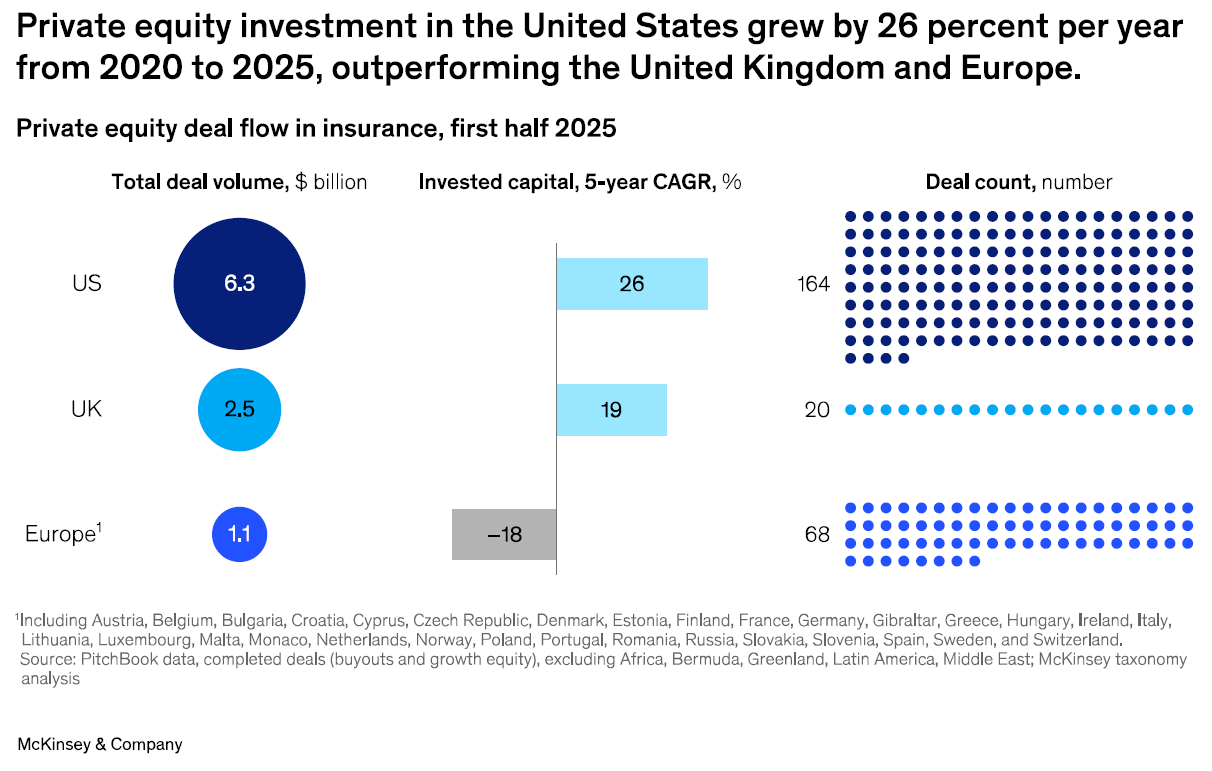

Le piattaforme software e data platform restano una delle aree di investimento a più rapida crescita nel settore assicurativo, con una crescita media annua di circa il 20% nei cinque anni fino alla prima metà del 2025.

Con il passaggio dell’AI dalla fase sperimentale a quella di adozione diffusa, la nuova frontiera per i software provider non sarà determinata soltanto dalle performance dei modelli, ma anche dal modo in cui le imprese stanno ripensando architetture e modelli di procurement.

I ricercatori sottolineano che le compagnie si stanno allontanando dai sistemi monolitici per adottare ambienti modulari e aperti, capaci di far interoperare strumenti AI best-of-breed: quello che viene definito “agentic AI mesh”.

Gli autori evidenziano che, man mano che le compagnie assicurative evolveranno verso architetture modulari e collaborazione multi-agent, le piattaforme capaci di garantire questa agilità otterranno valutazioni premium e diventeranno la spina dorsale del prossimo capitolo digitale del settore.

Third-party administrator (TPA)

I TPA continuano a rappresentare un focus importante per il private equity: secondo PitchBook, il numero medio annuale di operazioni in questo segmento è cresciuto di circa il 15% negli ultimi cinque anni.

Non è ancora chiaro in che modo i TPA riusciranno a monetizzare in modo stabile i guadagni di efficienza generati dall’AI. Molti modelli commerciali dei TPA sono ancora basati sul numero di persone impiegate, sull’attività svolta o su logiche cost-plus. In questi modelli, l’automazione può addirittura comprimere i ricavi, anche quando le performance migliorano.

Questo crea una tensione strategica concreta: l’AI può rendere i TPA operatori più efficienti, ma allo stesso tempo indebolire il modello con cui vengono remunerati.

Per questo motivo, gli autori ritengono che la prossima fase del sottosettore sarà definita meno dall’adozione dell’AI — che avverrà comunque — e più dalla capacità dei TPA di evolvere modelli di pricing e posizionamento competitivo.

Con la riduzione del vantaggio competitivo derivante dalla complessità operativa, mantenere competitività sui costi e innovazione continua sarà fondamentale.

Come l’AI cambierà i modelli di talento

McKinsey stima che le tecnologie disponibili oggi potrebbero teoricamente automatizzare oltre la metà delle attuali ore lavorative negli Stati Uniti. Due terzi delle ore lavorate sono oggi dedicate ad attività non fisiche, molto simili a quelle presenti nella catena del valore assicurativa.

Le attuali workforce dovranno evolvere e acquisire competenze AI per restare competitive. Non sarà sufficiente imparare a integrarsi con i processi AI: sarà necessario passare da attività operative di base a capacità di interpretazione, contestualizzazione e attivazione degli insight.

Con l’evoluzione del panorama assicurativo, l’AI ridefinirà la creazione di valore in ogni segmento del mercato.

Quattro priorità per gli investitori

La maggior parte degli investitori nel settore assicurativo riconosce ormai il potenziale dirompente dell’AI, ma molti stanno ancora cercando di capire come agire. Alcuni stanno integrando l’AI nei processi di due diligence; altri stanno mobilitando le portfolio company per preservare il posizionamento di mercato e creare nuove opportunità di valore.

La sfida consiste nel decidere dove investire, quanto rapidamente muoversi e come costruire vantaggi competitivi duraturi. In generale, emergono quattro priorità chiave per gli investitori assicurativi che vogliono trasformare l’AI in un elemento distintivo del proprio portafoglio.