Nel precedente articolo – “Il nuovo paradigma della mobilità: l’evoluzione delle esigenze dei consumatori e delle tecnologie” – sono state identificate le principali tendenze che si stanno osservando nella società, in particolare relative alle nuove abitudini di consumo delle generazioni, ai trend demografici e alla sempre maggiore digitalizzazione della società. A questa parte ne è stata affiancata una dedicata a otto tecnologie – Connettività dei veicoli, User & Vehicle Data, Human Machine Interface, Marketplace, Servizi connessi, Sharing service, Autonomous Driving e Piattaforme digitali – che abilitano nuove applicazioni nella sfera della mobilità connessa impensabili fino a pochi anni fa.

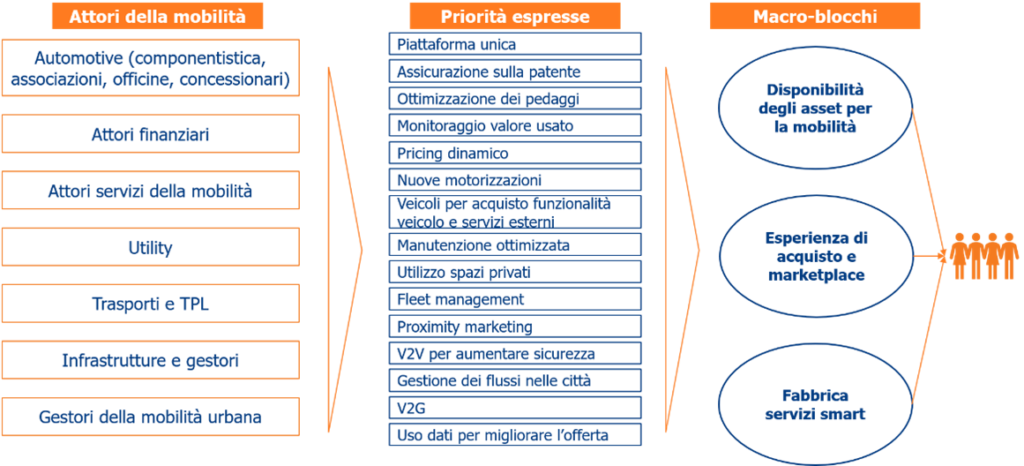

In questo articolo diamo una visione di alto profilo circa il modello evolutivo della mobilità prospettato da OCTO e The European House – Ambrosetti. La visione strategica è stata il frutto delle analisi svolte a seguito degli spunti emersi dai tavoli di lavoro tematici, realizzati nel corso del mese di marzo. A questi incontri hanno partecipato oltre 30 executive provenienti da 7 diverse industry / settori: automotive, finanza, servizi alla mobilità, utility, trasporti e TPL, infrastrutture e gestori, attori della mobilità urbana.

Dagli interventi degli attori coinvolti sono stati identificati i principali temi che caratterizzeranno la mobilità del futuro; solo per citarne alcuni: la creazione di un modello di Mobility-as-a-Service come integrazione delle diverse offerte di mobilità; la sempre maggiore commoditizzazione del veicolo; l’importanza della micromobilità a integrazione della mobilità urbana; la sempre maggiore dematerializzazione dell’esperienza del consumatore; l’evoluzione dei punti di contatto tra utente e infrastruttura e il proximity marketing (es. stazioni di servizio); l’importanza degli standard di comunicazione tra i veicoli e tra i veicoli e l’infrastruttura (V2V e V2X); le potenzialità del machine learning; l’integrazione dei veicoli nei sistemi energetici (V2Grid).

Questi argomenti e spunti di riflessione sono stati elaborati dal Gruppo di Lavoro di The European House – Ambrosetti al fine di sviluppare una visione dell’ecosistema della mobilità customer centric: come già avvenuto in altre industry, ad esempio in quella finanziaria, i modelli di business dovranno tenere sempre più presente i clienti e incentrare la value proposition sulla creazione di un’esperienza di consumo completa e appagante.

Adottando un punto di vista customer-centric, The European House – Ambrosetti ha identificato tre macro-blocchi alla base del futuro ecosistema della mobilità:

- Disponibilità degli asset per la mobilità – accesso a diverse tipologie di veicoli e mezzi, gestione della manutenzione dei veicoli, disponibilità di spazi, facilità del rifornimento e ricarica.

- Esperienza di acquisto e marketplace – semplicità dell’interfaccia cliente, aggregazione, offerta e vendita dei servizi di mobilità per utente, offerta e vendita servizi smart.

- Fabbrica servizi smart – disponibilità servizi smart per i driver, per le città e per i fleet manager.

Ciascun macro-blocco è costituito da una serie di servizi a valore aggiunto che potrebbero arricchire l’esperienza della mobilità e di viaggio. Solo per citare alcuni esempi: la possibilità di scegliere diverse forme di mobilità sulla base delle esigenze anche in forma aggregata; le piattaforme come abilitatori di nuove forme di offerta e di servizi in maniera integrata; il miglioramento della gestione della mobilità cittadina, dei flussi e degli spazi, della flessibilità del TPL, la qualità dell’aria e la manutenzione stradale grazie all’utilizzo dei dati.

All’intersezione dei tre macro-blocchi si identifica un nuovo modello di mobilità, definito di Mobility-as-a-Service – ossia di una mobilità i cui servizi sono tutti a portata di smartphone –, basato sull’ottimizzazione dell’esperienza d’uso, arricchita dall’interazione tra le diverse componenti dell’ecosistema, e sull’allineamento alla Vision Zero (Zero Crash, Zero Traffic, Zero Pollution) – descritta nel precedente articolo di questa serie.

Per abilitare questo nuovo modello di mobilità è necessario favorire e stimolare la diffusione all’interno dei vari stakeholder della mobilità di due elementi chiave: in primis, l’importanza dei dati e la necessità di apertura e, in seguito, l’adozione del modello di piattaforma e l’opportunità della co-opetizione.

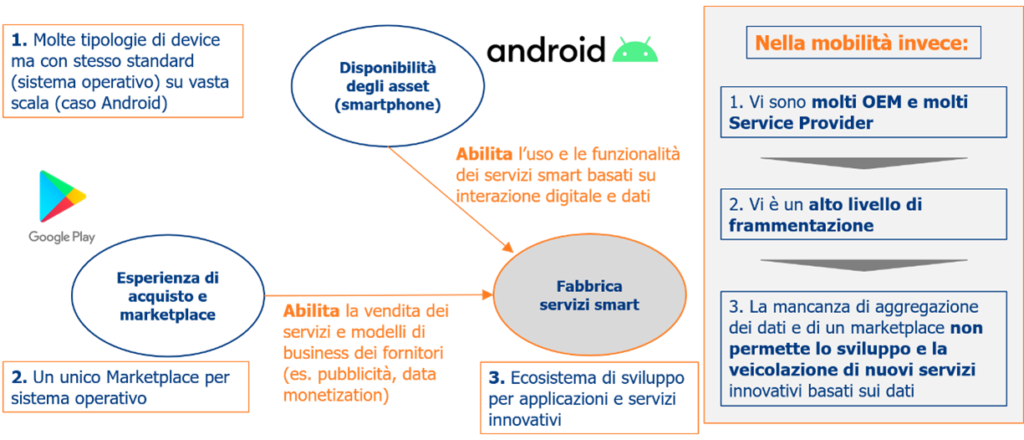

Se combinati, disponibilità dell’asset, marketplace e fabbrica di servizi smart danno vita ad un nuovo ecosistema della mobilità customer centric capace di generare maggiore valore rispetto all’ottimizzazione dei singoli business.

È evidente il parallelismo con il mondo della telefonia: già negli smartphone vi sono esempi di attori che hanno tratto grande vantaggio dallo sviluppo di un modello di ecosistema che comprendesse una serie di servizi a valore aggiunto, le app, veicolate ai clienti tramite una piattaforma unica di marketplace. La creazione di un ecosistema dove è possibile sviluppare sinergie tra i diversi attori della catena del valore ha favorito per alcuni attori, ad esempio Apple e Android, il raggiungimento di una grande scala di clienti e di partner per lo sviluppo dei servizi.

Al contrario, nel mondo dell’automotive molti OEM e Service Provider operano in maniera frammentaria, limitando le proprie operations alle sole attività essenziali per lo sviluppo del business ordinario, senza adottare quindi una vista ecosistemica. Conseguentemente, la mancanza di aggregazione dei dati e di un marketplace non permette lo sviluppo e la veicolazione di servizi innovativi basati sugli analytics dei dati raccolti dai clienti, dai mezzi e dalle infrastrutture connesse.

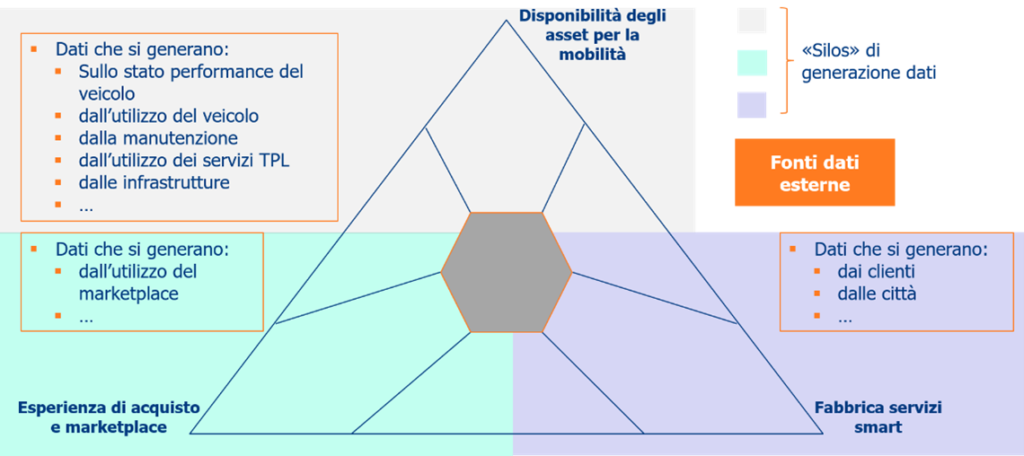

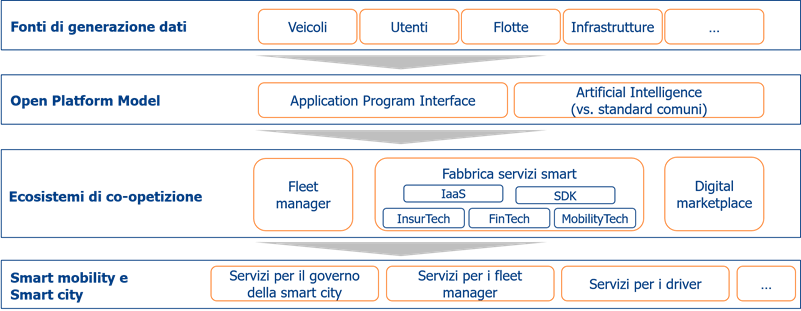

All’interno dell’ecosistema della mobilità vi è una grande quantità di fonti di generazione di dati. In ciascuno dei diversi ambiti di suddivisione del modello sviluppato da The European House – Ambrosetti vi sono attori che contribuiscono direttamente e/o indirettamente alla loro generazione. Ad oggi, tuttavia, la frammentazione dei player e l’impossibilità di aggregare dati, generati all’interno di silos di ciascuna azienda della filiera, rende difficile la creazione di nuovo valore al di fuori dell’ottimizzazione dei singoli business.

Al contrario, l’evoluzione del modello di mobilità verso un ecosistema sempre più connesso, in cui diversi player collaborano per realizzare un’offerta omnicomprensiva da veicolare ai clienti, richiede un’evoluzione delle logiche relazionali tra i diversi player di mercato. La collaborazione, lo scambio di dati e l’utilizzo di fonti dati esterne all’ecosistema ristretto della mobilità permetterebbero di sviluppare nuove offerte e nuovi modelli di business basati sull’elaborazione dei dati raccolti.

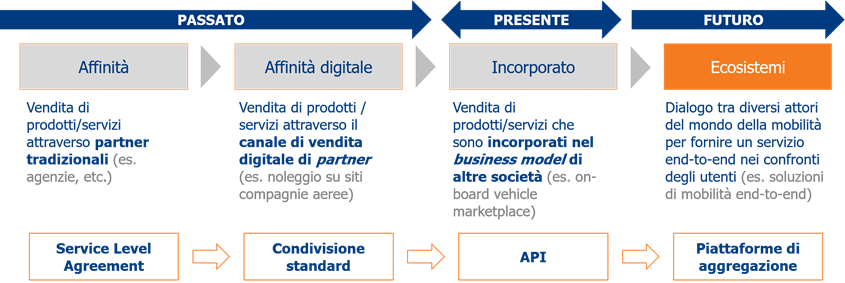

Secondo la visione di The European House – Ambrosetti, la creazione di un ecosistema connesso di condivisione dati da sorgenti e sistemi diversi può essere abilitata dall’utilizzo di un modello di business a piattaforma, ossia di un ecosistema connesso in cui i diversi attori collaborano al fine di offrire un’esperienza end-to-end al cliente. In questo senso, i dati diventano l’asset principale delle aziende che intendono operare all’interno dell’ecosistema e la loro elaborazione per migliorare l’offerta è da ritenersi una delle principali aree in cui concentrare risorse e investimenti.

Lo sviluppo di un ecosistema di piattaforma abilita quattro principali vantaggi competitivi per gli attori partecipanti:

- Le piattaforme permettono di migliorare lo scambio dei dati in una logica di apertura e condivisione.

- La condivisone dei dati permette di abbattere la struttura tradizionale delle catene del valore, portando ad una convergenza tra gli attori dei diversi settori.

- La compresenza di più attori (e settori) permette di disegnare e offrire un’esperienza end-to-end ai clienti.

- Attraverso le logiche di piattaforma è possibile mettere in condivisione asset (ad es. accesso ai clienti, infrastrutture tecnologiche, Service Development Kit – SDK)che aumentano la possibilità di introdurre velocemente innovazioni da parte di ecosistemi ampi di attori (ad es. Fintech nel settore finanziario).

A livello di configurazione del modello di piattaforma, The European House – Ambrosetti prospetta tre diverse alternative:

- la prima, definita SuperApp, consiste in un’applicazione in grado di offrire un’esperienza di consumo completa senza soluzione di continuità, integrata, contestualizzata ed efficiente. In questo primo caso la larga base utenti e la gestione unitaria della customer experience sono da ritenersi vantaggi generatori di valore. Al tempo stesso questo modello pone sfide in merito alla corretta gestione della competizione e dell’antitrust;

- il secondo modello è definito di ecosistema interoperabile chiuso e prevede la collaborazione tra partner definiti che operano in sinergia per offrire una serie di servizi ai clienti. In questo modello sono chiari gli obiettivi e lo scopo della collaborazione e le relazioni tra le aziende. Vi è inoltre un alto livello di gestione della privacy, garantito da standard di sicurezza definiti tra gli attori dell’ecosistema. Il punto di debolezza è relativo alla scarsa dinamicità del modello, dovuta in particolare alla scarsa apertura nei confronti di partner esterni;

- infine, vi è l’ecosistema interoperabile aperto, un modello che prevede la collaborazione tra diversi attori dell’ecosistema secondo logiche di co-opetizione e co-creazione di servizi end-to-end. In questo caso gli operatori dell’ecosistema si configurano secondo logiche di flessibilità e rapidità di azione con alti livelli di innovazione. Una potenziale difficoltà di questo modello, altamente dinamico, è imputabile alla gestione degli attori del mercato, in particolare nelle fasi iniziali.

Concretamente rispetto all’ecosistema della mobilità ci aspettiamo un modello molto simile al terzo descritto, ossia un modello interoperabile aperto in cui un gran numero di attori, afferenti a diverse componenti della catena del valore, collaborano per generare nuove offerte e nuovi modelli esperienziali per i clienti.

Come descritto nella figura precedente le diverse fonti dati saranno messe in connessione grazie a sistemi di API e di AI. Una volta creati i dataset saranno i diversi attori a poterne usufruire per realizzare nuove offerte integrate all’interno dell’ecosistema connesso. I nuovi prodotti e servizi saranno successivamente veicolati al mercato e potranno contribuire alla realizzazione del pieno valore della smart mobility e delle smart city.

In definitiva si può affermare che la possibilità di creare un ecosistema connesso, in cui i diversi attori della mobilità contribuiscono con fonti dati differenti, abiliterà nuovo valore per i diversi utenti dei servizi della mobilità. Al fine di sviluppare nel concreto tale modello dovranno essere affrontate diverse sfide, a partire dal coinvolgimento degli attori della catena del valore, la creazione dell’infrastruttura tecnologica e di standard per la condivisione. Nella visione di OCTO e The European House – Ambrosetti questo ecosistema potrà essere creato partendo da piccoli pilot progettuali sviluppati in ambienti controllati che avranno lo scopo di far comprendere le reali potenzialità del modello.

Nel prossimo articolo di questa serie andremo a sviluppare ulteriormente il modello proposto da The European House – Ambrosetti, andando a definire step progettuali, attori da coinvolgere, altre necessità ed elementi abilitanti con l’obiettivo di definire una vera e propria linea temporale di sviluppo. Tali raccomandazioni saranno arricchite dai risultati del secondo blocco dei tre tavoli di lavoro che si svolgeranno nel mese di giugno.

Autori:

Alessandro Viviani : Senior Consultant – Innotech Hub

Corrado Panzeri : Associate Partner – Head of InnoTech Hub

The European House – Ambrosetti